不況の時代のマル得制度 これからどうする?お金の対策

志望大合格に向けてがんばっている子どもの姿を見るにつけ、心配になるのが「お金」のこと…。景気の回復の先行きが見えないこの時代。賢く知識を身につけて、早めにお金の対策を講じる必要があります。

これからどうする?お金の対策

奨学金を賢く利用して子どもの大学卒業まで乗りきる

日本政策金融公庫の調査によると、年収の約14.9%を教育費が占めています(世帯年収が400万円未満の場合は、年収の約26.7%を教育費が占める)(※1)。

大学進学に伴う家計への負担が大きいことを背景に、奨学金を利用する学生も増加傾向にあり、現在では約5割の学生が奨学金を利用しています(※2)。

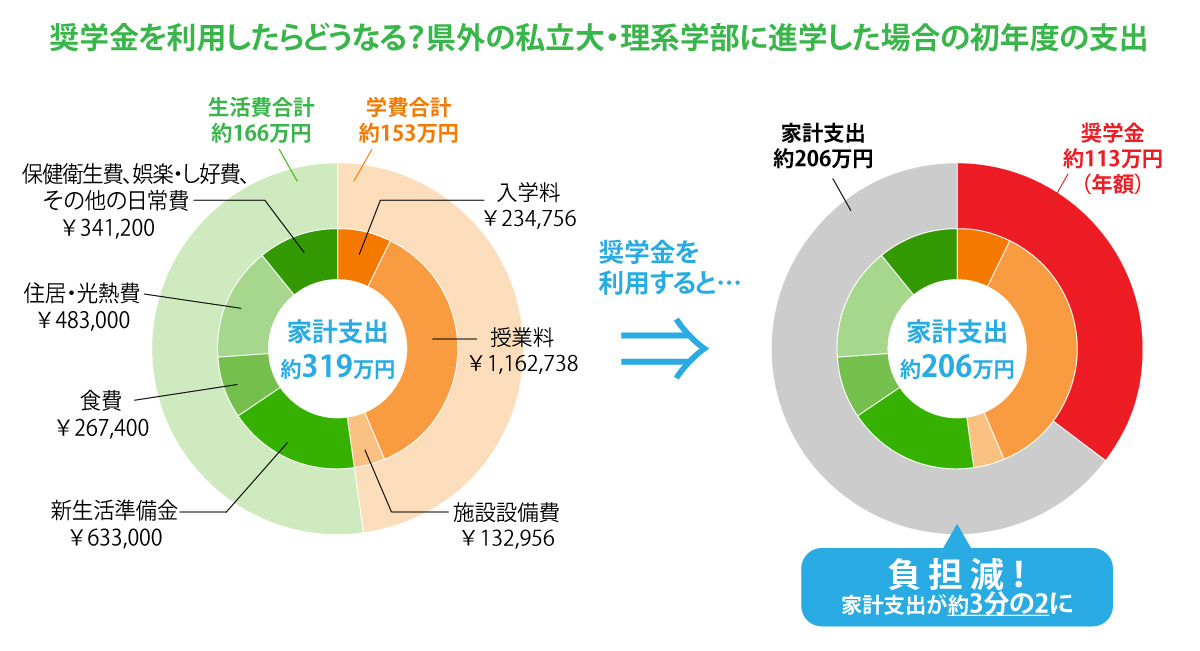

先が見えない経済不安のなか、子どもを大学卒業まで経済的にサポートするためには、奨学金などの制度を賢く利用したいもの。最も利用者が多い日本学生支援機構(旧・日本育英会)の奨学金を利用すると、下記のように大幅に家計の負担が軽減されます。このほか、大学独自の奨学金制度なども年々拡充される傾向にありますので、積極的に情報収集しておきたいものです。

※1出典:日本政策金融公庫「令和3年度 教育費負担の実態調査結果」

※2出典:独立行政法人日本学生支援機構「令和2年度学生生活調査」

【奨学金プラン】

日本学生支援機構「第一種(無利息)/月額64,000円」、「第二種(利息付)/月額30,000円」を併用し、月額合計94,000円とした場合

出典:学費は、文部科学省「令和5年度私立大学入学者に係る初年度学生納付金平均額調査」。私立大昼間部の理系学部の平均額。生活費のうち、新生活準備金は、東京私大教連「私立大学新入生の家計負担調査(2022年度)」より引用。そのほかは、日本学生支援機構「令和2年度学生生活調査」の「居住形態別収入平均額及び学生生活費の内訳(大学昼間部)」より引用

※上記は一例です。日本学生支援機構の奨学金を利用するには家計、学力などの基準を満たしている必要があります

※日本学生支援機構の第一種・第二種奨学金は貸与型であり、返還義務がありますので、返還プランを子どもと話し合いのうえ、利用しましょう

これからできる「お金の対策」は奨学金と教育ローンが中心

こども保険や学資保険に加入していない家庭の場合、今後できる対策としては、主に

(1)奨学金を利用する

(2)教育ローンを利用する

ということになります。

奨学金には、給付型と貸与型の2パターンがあり、給付型の場合は返還義務がありません。貸与型の場合、基本的には「大学卒業後、子ども自身が働いて奨学金を返還」します。

一方、教育ローンは「保護者が借りる」もの。返済義務は保護者となり、借り入れ後、返済がすぐにスタートする場合がほとんどです。

検討の流れとしては、まずは奨学金を、難しい場合は教育ローンを検討するのが一般的。奨学金と教育ローン、それぞれの特徴を理解したうえで利用しましょう。

お金の対策 検討の流れ

- STEP1奨学金(給付型)を検討

- STEP2奨学金(貸与型)を検討

- STEP3国の教育ローンを検討

- STEP4民間の教育ローンを検討

「奨学金や教育ローンにはどんな種類があるの?」「いつ申し込まなくちゃいけない?」「月々の返還額・返済額はいくらぐらい?」「民間のローンはどんな観点で選べばいいの?」…そんな奨学金や教育ローンの疑問もスッキリ解決!Q&Aページもご参照ください。