増える教育費の負担に備える!奨学金なんでもQ&A

志望校合格に向けてがんばっている子どもの姿を見るにつけ、心配になるのが「お金」のこと…。教育費の負担は重くのしかかってきますが、賢く知識を身につけて、早めにお金の対策を講じる必要があります。

奨学金なんでもQ&A

Q.奨学金にはどのような種類があるの?

A.大きく分けて「給付型」と「貸与型」があります

奨学金は大きく分けて、返還義務のない「給付型」と、卒業後に返還義務がある「貸与型」に分けられます。さらに貸与型は、利息があるものと、ないものとに分かれます。奨学金の利用者数から見ると「借りる」貸与型が多いですが、最近では「経済的理由で進学をあきらめさせてはならない」という国の方針もあって、「もらえる」給付型奨学金も拡充されてきています。

奨学金の代表格と言えば、日本学生支援機構(旧・日本育英会)が運営する国の奨学金で、最も多くの人に利用されています。また、多くの大学では独自の奨学金制度を設けているので、気になる大学の奨学金制度は早めにチェックしておきましょう。ほかにも、地方自治体や民間の育英団体、企業、病院などでも、それぞれ独自の奨学金制度を実施しています。

Q.奨学金の申し込みに所得制限(家計基準)はあるの?

A.ある場合が多い

奨学金の多くは、金銭的・経済的理由により修学困難とされる学生の支援を目的としています。そのため、所得制限(家計基準)が設けられている場合が多いようです。

選考基準は、奨学金によります。例えば自治体の奨学金制度では、家族構成や住居(持家・借家)なども含めて判断がなされるため個別に所得制限の金額が異なる場合もあり、「世帯所得がいくらだから奨学金が受けられる/受けられない」と一概に言えないこともあります。

また、学力や家計が基準内であっても奨学金申請者が多い場合などは採用されない場合も。

奨学金が受けられるかどうか不安な場合は、それぞれの奨学金の相談窓口などを積極的に利用して情報収集に努めましょう。

また、成績優秀者の学費免除制度など、学生の能力に対して給付または貸与される場合は、金銭的・経済的な必要性を問わないことが多いようです。

日本学生支援機構の例

4人世帯の収入・所得の上限額のめやす(予約採用の場合)

| 給与所得者 | 給与所得以外 | |

| 第一種(無利息) | 803万円 | 552万円 |

| 第二種(利息付) | 1250万円 | 892万円 |

| 一種・二種の併用 | 743万円 | 506万円 |

※家計の基準額は、世帯人員によって異なります。

給与所得者:源泉徴収票の支払金額(税込み)

給与所得以外:確定申告書などの所得金額(税込み)

Q.奨学金はいつ申し込まなくちゃいけない?

A.高3・春に申し込むものもある

利用者が多い日本学生支援機構の奨学金(貸与型・給付型)を申し込むには、高3の時に通っている高校を通じて申し込む「予約採用」と、進学後に大学を通じて申し込む「在学採用」があります。

「予約採用」は進学先が決まっていなくても申し込め、入学後早い時期から奨学金を受けられるというメリットがあります。その場合、進学する前年の春が募集期間となっているため気をつけましょう。

日本学生支援機構の「在学採用」や大学独自の奨学金、その他の奨学金の多くは、大学入学直後の春に募集を行います。

申し込みの時期を逃さないよう、あらかじめインターネットなどを利用して調べておきましょう。

保護者の声

- 日本学生支援機構の奨学金を申し込まず、市の奨学金についても知らなかったことが悔やまれる。今からでも、次年度に向けて子どもに申し込みをさせるつもりです。

(滋賀県/S・W/男性保護者・50歳) - 「私立大に行かせる余裕はない」と思い込んでいたため、子どもが希望する私立大の学費免除試験に気づかず、申し込みに間に合わなかったことを後悔しています。

(新潟県/K・N/女性保護者・47歳)

Q.子どもの成績がよくないと選考に落ちる?

A.給付型の成績基準は厳しいことも

給付型の奨学金のなかには、高校の評定平均値や入学時・在学時の成績が上位の学生を選考するケースがあります。子どもの成績がその基準に満たなければ、申し込んでも奨学金を受けられません。

ただし日本学生支援機構の給付型奨学金は、世帯収入の基準を満たし、「学ぶ意欲」がある学生が対象となります。成績だけで判断せず、レポートなどで本人の意欲が確認されれば奨学金が給付されますので、あきらめずに申し込みを検討してみましょう。

貸与型の奨学金の場合、一定の学力基準はあるものの給付型に比べると選考は厳しくはないようです。

保護者の声

- 仕事が行き詰まって仕送りが十分にできず、子どもには生活費のためアルバイトばかりさせることになってしまった。それでもがんばって成績優秀者に選ばれたようで、大学から奨学金をいただいた。しっかり者の子どもにはいくら感謝しても足りないぐらいだ。

(広島県/N・S/女性保護者・45歳) - 子どもは私立大に入学したのだが、入学試験の成績が一番だったため、特待生に。学費が国公立大並みに安くなって助かった。

(茨城県/R・O/女性保護者・47歳)

Q.複数の奨学金を一緒に借りることはできる?

A.可能な場合もある

奨学金の併用が認められるケースも多く見られます。

例えば日本学生支援機構では、第一種奨学金と第二種奨学金の貸与を併せて受けられるうえ、ほかの奨学金と一緒に借りることに対する規制もありません。

ただし、地方自治体や大学が運営する奨学金のなかには、ほかの奨学金と併用できないものもあるので、十分なリサーチが必要です。

保護者の声

- 高校在学中に日本学生支援機構の奨学金の予約を取っておきました。最初は「第二種・利息付」しか取れませんでしたが、大学入学後に、第一種の無利息の枠が少しあることがわかりました。そこで、資料をもう一度そろえ、提出したらうまく通りました。

(京都府/S・T/女性保護者・52歳) - 子どもの評定平均値が4.5を上回っていたおかげで、給付型の奨学金ももらえることができた。貸与型の奨学金も事前に申し込んでいたので、とても助かった。

(茨城県/C・M/女性保護者・54歳)

Q.月々の返還額はいくらぐらい?

A.返済月額は貸与利率などで異なる

貸与型の奨学金の返還は、卒業後に始まります。

返還月額は、貸与月額、貸与総額、利息の有無(利息付の場合、貸与利率)、返還回数などによって異なります。

例えば日本学生支援機構第二種奨学金で月額5万円を4年間、計240万円借りた場合、年利によって返済額がいくらになるかを示したのが上の表です。返還回数180回(15年)で、月々の返済額はだいたい1.5万円前後。日本学生支援機構のWEBサイトにある「奨学金貸与・返還シミュレーション」で試算できます。

返還するのは基本的には子どもになるので、保護者だけで判断して申し込むのではなく、子どもと話し合い、卒業後の返還まで見据えておく必要があります。

Q.返還義務はいつから始まる?

A.卒業後に子どもが返還するのが基本

奨学金には、在学中の返還義務はありません。基本的には、子どもが卒業して働き始めてから月賦などで返します。

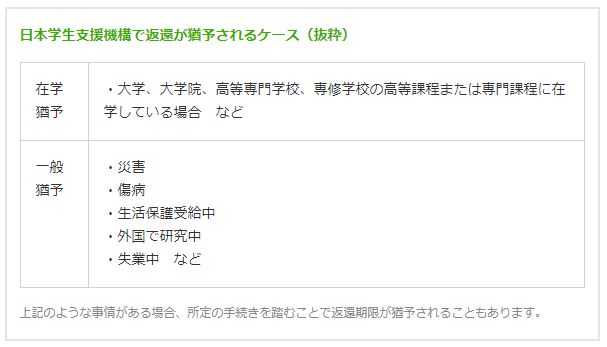

日本学生支援機構の場合、大学院進学などの理由があれば、返還期限が何年間か猶予されるケースもありますが、返したお金がまた次の世代の学生の奨学金となるため、あらかじめ子どもにも返還義務を果たす重要性を認識させておくことが大切です。

奨学金の返還開始時期や返還額、返還方法は奨学金ごとに異なるため、奨学金を借りる際には契約内容をよく確認しておきましょう。