増える教育費の負担に備える!今から考えるお金の対策

志望校合格に向けてがんばっている子どもの姿を見るにつけ、心配になるのが「お金」のこと…。教育費の負担が重くのしかかってきますが、賢く知識を身につけて、早めにお金の対策を講じる必要があります。

大学4年間でかかるお金をどう準備する?

子どもが晴れて合格を手にした後は、進学にかかるお金や大学4年間の学費のねん出といった問題が出てきます。子どもを大学卒業まで経済的にサポートするためには、進学前から計画的にお金を準備しておきたいもの。まずは4年間でどれだけ教育費や生活費がかかるか、下の記事も参考に確認しておきましょう。

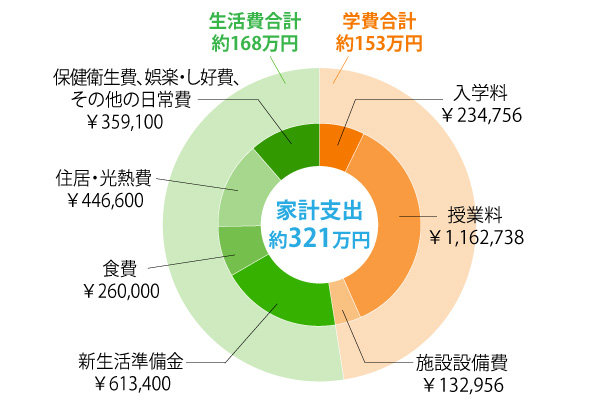

初年度の支出のめやす(県外の私立大・理系学部に進学した場合)

出典:学費は、文部科学省「令和5年度私立大学入学者に係る初年度学生納付金平均額調査」。私立大昼間部の理系学部の平均額。生活費のうち、新生活準備金(敷金・礼金、生活用品費)は、東京私大教連「私立大学新入生の家計負担調査(2023年度)」より引用。そのほかは、日本学生支援機構「令和4年度学生生活調査」の「居住形態別収入平均額及び学生生活費の内訳(大学昼間部)」より引用。

教育資金を準備するのが難しい場合は?

教育費以外の支出を節約したり、学資保険やこども保険を活用したりして、毎月コツコツ教育資金を貯めているという方も多いことでしょう。ただ、資金が目標額に足りなかったり、経済状況が急変したりといった場合でも、大学進学をあきらめないことが大切です。

奨学金を賢く利用して大学卒業まで乗りきる

大学進学に伴う家計への負担が大きいことを背景に、奨学金を利用する学生も増加傾向にあり、現在、約55%の学生が奨学金を利用しています(日本学生支援機構「令和4年度学生生活調査」より)。奨学金には、給付型と貸与型の2タイプがあり、給付型は返還義務がない、いわゆる「もらえる」奨学金です。貸与型の場合、基本的には「大学卒業後、子ども自身が働いて奨学金を返還」します。

最も利用者が多いのは日本学生支援機構(旧・日本育英会)の貸与奨学金ですが、近年は国の方針により、給付型奨学金も拡充しつつあります。

また、大学が独自の奨学金制度に力を入れる傾向も高まっています。なかには、受験時から奨学金を申し込める「事前予約型奨学金」などもあり、入学前から安心して受験できる制度も。積極的に情報収集して、進路選択に生かしたいものです。

状況によっては教育ローンの検討も

貸与型奨学金は「子どもが借りる」ものである一方、教育ローンは「保護者が借りる」ものです。返済義務は保護者となり、借り入れ後、返済がすぐにスタートする場合がほとんど。

貸与奨学金のほうが低金利で借りられるため、一般的に検討の流れとしては次のようになります。

教育資金 検討の流れ

STEP1:奨学金(給付型)を検討

STEP2:奨学金(貸与型)を検討

STEP3:国の教育ローンを検討

STEP4:民間の教育ローンを検討

貸与型奨学金と教育ローン、どちらにしても「借りる」お金であって、子どもか保護者のいずれかが返していくことには変わりありません。子どもとよく話し合って決めることが大切です。

「奨学金や教育ローンにはどんな種類があるの?」「いつ申し込まなくちゃいけない?」「月々の返還額・返済額はいくらぐらい?」「民間のローンはどんな観点で選べばいいの?」…そんな奨学金や教育ローンの疑問もスッキリ解決!Q&Aページもご参照ください。